Исследование эффективности систем управления

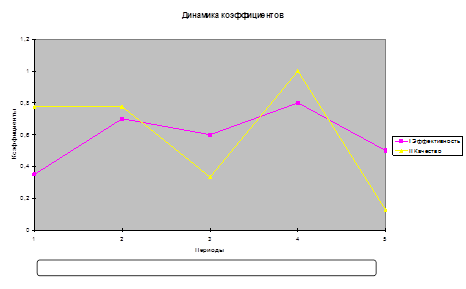

. График «Динамика коэффициентов»

Выводы по главе 6. Для выполнения данного анализа была использована прикладная компьютерная программа, реализованная в виде расчетного файла ДН_в*.xls (Excel).

Проанализируем полученные данные. За рассмотренный период наблюдался рост эффективности с небольшим спадом в третьем периоде. Четвертый период оказался переломным. Достигнув очень хорошего показателя 0,8, эффективность упала до 0,5. Объяснение этому факту следует искать в матрице индексов показателей. Определим, какие изменения произошли, послужившие причиной снижения эффективности.

Мы видим, что все показатели, кроме прибыли растут. Почему так? Это объясняется скоростью, с которой росли показатели. Так, например, больше всех увеличился объем выпуска. При этом объем выручки возрос незначительно. Значит вместе с увеличением выпуска, уменьшилась себестоимость продукции, что вполне соответствует политики предприятия.

Направленность на развитие и расширение производства выразилась в приобретении объектов основных фондов, что привело к столь значительному росту данного показателя в 5 периоде, он занимает второе место. Это в свою очередь повлекло за собой увеличение общих затрат на производство. Помимо этого наблюдается увеличение численности персонала, что предполагает рост затрат на оплату труда и, как следствие, рост общих затрат.

Как известно прибыль равна разности между выручкой и общими затратами. Приняв во внимание все, что было сказано, становится понятно, почему в пятом периоде рост произошел спад эффективности.

Однако не следует понимать данную ситуацию, как что-то опасное для организации. Как уже неоднократно повторялось, ООО «Технополис» - развивающееся предприятие. Это значит, что главная цель деятельности - не понести убыток. По словам главного бухгалтера компании, вся деятельность предприятия строится из двух главных соображений:

расширение и развитие предприятия;

не получить убыток, т.е. «сработать в ноль».

Таким образом, положение предприятия можно назвать стабильным. Главная задача, которая стоит перед компанией - реализация намеченных целей, необходимых для дальнейшего развития и роста. Из проведенного анализа видно, что перспективы у ООО «Технополис» есть.

Заключение

В заключении хотелось бы обобщить результаты, полученные благодаря проведенному системному исследованию организации.

Компания ООО «Технополис» существует 7 лет (она начала свою деятельность на рынке автомобильной продукции России в 1999 году). За это время руководству предприятия удалось достичь значительных результатов в области развития и расширения производства. Однако останавливаться на достигнутом никто не собирается. Главная цель, которую ставит перед собой руководство компании - занять лидирующие позиции в этом секторе рынка. Как показывает проведенный анализ, «Технополис» имеет все возможности для этого. Во-первых, предприятие находится в очень благоприятных условиях как внешней, так и внутренней среды. Предприятие выгодно отличается от своих конкурентов тем, что предоставляет уникальные услуги. Они производят нестандартную продукцию, то есть такую, которую закажет покупатель, таких размеров, дизайна. При этом продукция отличается высоким качеством, а выполнение заказа - скоростью. Продукция предприятия «Технополис» конкурентоспособна и пользуется большим спросом у клиентов.

Проведенный анализ показал, что существуют некоторые сложности внутри организации, которые связаны с недостаточной мотивацией персонала, однако, этот вопрос решается достаточно быстро, что отражено в стратегии предприятия. Еще одной сложностью внутри организации можно назвать распределения обязанностей между руководителями. Многие из них совмещают выполнение множества разнородных функций, такие как главный бухгалтер, генеральный директор, начальники отделов. При этом позиция финансового директора в жизни оказывается номинальной, т.к. его функции переложены на бухгалтерию. Кроме того, генеральный директор вынужден все держать под своим контролем, а на главного бухгалтера возложены функции кадровика и финансового менеджера помимо непосредственно бухгалтерского учета. системный стратегия внешний среда