Анализ финансового состояния предприятия

Общую рентабельность капитала подсчитаем по формуле. При этом за среднее хронологическое значение величины валюты баланса за отчетный период примем значение валюты баланса на конец соответствующего периода вследствие отсутствия достаточной информации:

Рентабельность общая в 2008 г. = 3040/2530850*100%=0,1;

Рентабельность общая в 2007 г. = 1856/2579591*100%=0,07

Таким образом, расчеты показали, что общая рентабельность капитала в 2008 г. повысилась по сравнению с 2007 г. на 0,03. Увеличению рентабельности капитала в 2008 послужило увеличение величины прибыли предприятия, снижение общей стоимости имущества предприятия оказал влияние в сторону увеличения на данный показатель.

Финансовая рентабельность чистой прибыли определяется по формуле. В представленном ниже расчете за среднее значение величины собственного капитала за отчетный период принято значение величины собственного капитала на конец финансового года.

Рентабельность чистой прибыли в 2008 г = 3040/1213782*100%=0,23

Рентабельность чистой прибыли в 2007 г. = 1856/908644*100%=0,2

Таким образом, финансовая рентабельность чистой прибыли в 2008 году повысилась по сравнению с 2007 г. Таким образом, динамика финансовой рентабельности чистой прибыли за анализируемый период не имела стабильной величины, однако имела место быть тенденция к его увеличению. Общая рентабельность производственных фондов вычисляется по формуле (за средние значения величин основных производственных фондов, нематериальных активов и запасов за отчетный период принято значение величины собственного капитала на конец финансового года).

Общая рентабельность производственных фондов в 2008 г. увеличилась по сравнению со значением 2007 г., это произошло за счет увеличения величины балансовой прибыли. Кроме того, увеличение рентабельность производственных фондов в данном периоде обусловлено так же увеличением величины балансовой прибыли. Наличие тенденции к увеличению рентабельности производственных фондов свидетельствует о повышении эффективности использования производственных фондов.

Для оценки эффективности использования капитала (активов) используют показатели:

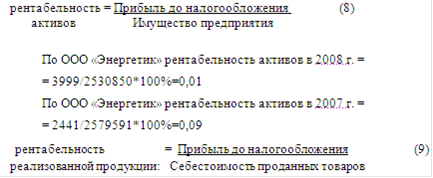

По ООО "Энергетик" рентабельность реализованной продукции в 2008 г. = 2441/23294*100%=10,4

По ООО "Энергетик" рентабельность реализованной продукции в 2007 г. = 3999/30893=12,9

. Себестоимость на рубль продукции

Себестоимость - это денежное выражение текущих издержек производства и реализации продукции. Состав затрат, включаемых в себестоимость и учитываемых при определении налогооблагаемой прибыли (дохода), определяется законодательством. Может включать расходы на материалы, накладные расходы, заработную плату, амортизацию и т.д.

Различают следующие виды себестоимости: базисная - себестоимость прошлого периода, взятая за основу расчета себестоимость текущего или планового периода; индивидуальная - сумма затрат на изготовление конкретного вида изделия; перевозок - затраты на транспортировку грузов (продукции), связанные со спецификой работы того или иного вида транспорта; реализованной продукции, текущая - оценка реализованной продукции по восстановительной себестоимости, т.е. в сумме затрат, необходимых для ее производства и потребления на данный момент; технологическая - сумма затрат на организацию технологического процесса изготовления продукции и оказания услуг; фактическая - фактическая или отчетная себестоимость, определяемая на основе данных фактических затрат по всем статьям себестоимости за данный период.

Рассмотрим информацию о структуре себестоимости на 1 рубль реализации и динамики компонентов этого показателя. В отчетном году затраты на производство возросли на 24,5%. Одновременно уменьшился объем реализованной продукции на 26,2%.

Так как темп уменьшения товарной продукции опережает темп роста затрат, то затраты на 1 рубль строительных работ уменьшилось на 0,52 рубля на каждый рубль работ. Это ведет к повышению прибыли от производимых работ у анализируемого предприятия.