Разработка, внедрение и выпуск нового продукта в ООО "Энергетик"

Общая зарплата рабочих определяется путем умножения времени на производство на тарифную ставку.

Заработная плата рабочих и все накладные расходы должны быть оплачены в том же периоде, в котором были произведены. План по производственным накладным расходам, списываемым на производство систем, который представлен в таблице 15 (Приложение 1).

Переменные расходы предприятия определяются исходя из нормы расходов переменных расходов на 1 час, умноженной на время производства в каждом квартале.

Для производства Сплит-систем используется специальное оборудование, амортизация которого равномерная и составляет 10% в год или 9250 руб. в квартал, амортизация по новому оборудованию начисляется со следующего после ввода в эксплуатацию квартала.

Смета административно-сбытовых расходов представлена в таблице 16. Расходы оплачиваются в тот же период. Поскольку на предприятии применяется позаказный метод формирования затрат, то по производству и реализации Сплит-систем можно выделить управленческие расходы, относящиеся именно к ним. В состав управленческих расходов включается заработная плата работников предприятия с уральским коэффициентом в размере 15%.

Налог на доходы физических лиц не учитывается при оценке затрат на заработную плату предприятия, поскольку он влияет на размер заработной платы работников, выдаваемой на руки. Предприятие удерживает данный налог и перечисляет его в бюджет. В себестоимость производства Сплит-систем включается совокупный фонд оплаты труда служащих, таблица 19 (Приложение 1).

Разработаем план по Налогу на добавленную стоимость. НДС к уплате в бюджет определяется как разница между НДС, полученным и НДС и уплаченным (Приложение 1 - таблицы - 17 - 18).

Фиксируя поступления и оплату всех расходов предприятия составляем план денежных поступлений и выплат предприятия.

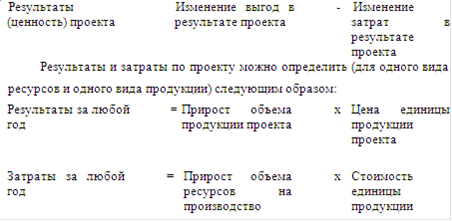

Для этого используют выражение: