Методы определения эффективных инвестиционных проектов в целях обеспечения безопасности инвестиционной деятельности

Исходя из данного условия, ВНД (![]() ) есть положительный корень уравнения:

) есть положительный корень уравнения:

![]()

Решение этого уравнения относительно ![]() возможно только итеративно, т.е. путем подбора нормы дохода. Однако на практике подобрать точное значение

возможно только итеративно, т.е. путем подбора нормы дохода. Однако на практике подобрать точное значение ![]() , при котором чистый дисконтированный доход (выражение в левой части формулы) был бы равен нулю, бывает очень трудно: при каком-либо

, при котором чистый дисконтированный доход (выражение в левой части формулы) был бы равен нулю, бывает очень трудно: при каком-либо ![]() , значение

, значение ![]() >0, а при

>0, а при ![]() (процентный пункт)

(процентный пункт) ![]() <0. В этом случае точное значение показателя Внд можно определить по формуле линейной интерполяции:

<0. В этом случае точное значение показателя Внд можно определить по формуле линейной интерполяции:

![]()

где ![]() - норма дисконта, при которой чистый дисконтированный доход принимает ближайшее к нулю положительное значение;

- норма дисконта, при которой чистый дисконтированный доход принимает ближайшее к нулю положительное значение;

![]() - норма дисконта, повышенная (или пониженная) на один пункт по сравнению с

- норма дисконта, повышенная (или пониженная) на один пункт по сравнению с ![]() , при которой чистый дисконтированный доход принимает ближайшее к нулю отрицательное (или, соответственно, положительное) значение;

, при которой чистый дисконтированный доход принимает ближайшее к нулю отрицательное (или, соответственно, положительное) значение;

![]() - чистый дисконтированный доход, соответственно, при

- чистый дисконтированный доход, соответственно, при ![]() и

и ![]() .

.

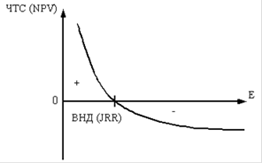

Чем выше норма дисконта (Е), тем меньше величина интегрального эффекта (NPV), что как раз и иллюстрирует рис. 4.

Рис. 4. Зависимость величины ЧТС (NPV) от уровня нормы дисконта (Е)

На рис. показано, что с ростом требований к эффективности инвестиций величина ЧТС уменьшается, достигая нулевого значения при пересечении с осью абсцисс. Норма дохода, определяющая такое значение ЧТС, является внутренней нормой дохода проекта.

Итак, ВНД определяется как та норма дисконта (E), при которой чистая текущая стоимость равна нулю, т.е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению. Именно поэтому в отечественной литературе ВНД иногда называют поверочным дисконтом, так как она позволяет найти граничное значение нормы дисконта (Eв), разделяющее граничные инвестиции на приемлемые и не выгодные. Для этого ВНД сравнивают с принятой для проекта нормой дисконта (E).

Принцип сравнения этих показателей такой:

если ВНД (JRR) > E - проект приемлем (т.к. ЧТС в этом случае имеет положительное значение);

если ВНД < E - проект не приемлем (т.к. ЧТС отрицательна);

если ВНД = E - можно принимать любое решение.

Показатель внутренней нормы дохода имеет ряд важных характеристик: он объективен и не зависит от требований и условий инвестора, от объема производства и размера инвестиций по проекту. Это делает показатель ВНД исключительно привлекательным инструментом изменения и управления эффективностью инвестиций.